|

|

实现扭亏为盈,莎普爱思成长性依然可期

楼主

来源:sunny@kw12274062 4/26/2020 2:24:00 AM

就在前天,饱受“神药”事件困扰的莎普爱思(603168)对外公布了2019年财报暨2020第一季度报。报告显示,公司2019年实现营收5.16亿元,较2018年减少0.91亿元,同比下降15.06%。归属股东净利润785万元,较上年同期增加1.34亿,实现扭亏为盈。 营收下降但实现扭亏为盈的原因,莎普爱思在财报中解释称,一是本期计提资产减持损失同比大幅度减少,二是本期非经营性损益同比增加,其中收到东丰药业支付的强身药业2018年业绩承诺补偿款、政.府补助和实现投资收益亦较上期增加。 从这一点上看,自2019年主动计提商誉减持进行财务洗澡后,令莎普爱思药业的基本面愈加牢固。虽然公司拳头产品苄达赖氨酸滴眼液营收仍然同比下降28.51%,但能够实现扭亏为盈,也足够明轻装上阵的莎普爱思成长性依然可期。

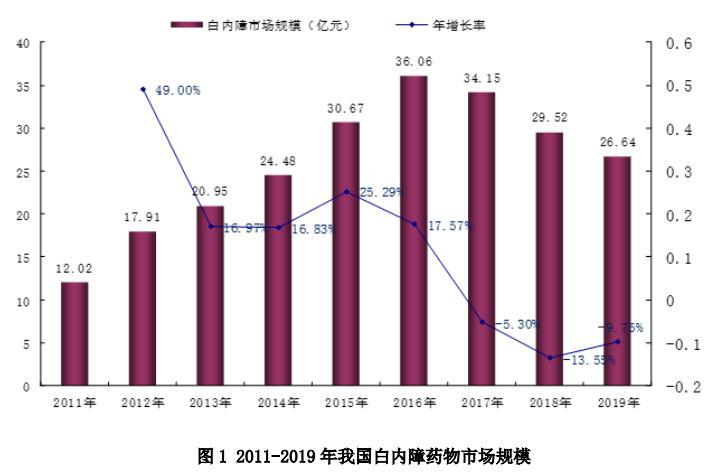

真正严峻的是第一季度报。莎普爱思在财报中明确表示,其2020年第一季度营收为6789万元,同比下降53.77%,归属股东净利润41.7万元,同比下降高达97.86%。2020年全年,公司预计实现营收5.05亿元,归属股东净利润2280万元。 这一下降幅度堪称惊悚,但也确实是非战之罪。众所周知,2020年疫 情黑天鹅一度导致经济停摆,众多上市公司很难再交出一份亮眼的答卷。而莎普爱思虽然归属于医疗版块,但公司并不涉及口罩、呼吸机等防 疫物资的生产。虽然在复工初期莎普爱思紧急调整生产线,增加大输液、固体制剂头孢以及消毒剂的生产,但杯水车薪之下,很难对第一季度财报起关键作用。 莎普爱思在财报中也着重提及了这一点,认为对医药行业来说,新 冠 肺 炎疫 情会对与防 疫密切相关医药企业构成利好,但对于更多的其他类医药企业来说,长期来看,疫 情会导致总体就诊人数下降、药物用量减少、物流受阻、复工延迟、部分原材料涨价、人力成本上升、市场推广受阻等不利局面,进而可能影响其全年的经营业绩。 在这一背景下,莎普爱思“2020年全年,公司预计实现营收5.05亿元,归属股东净利润2280万元”的底气又从何而来? 这同样要归结于公司拳头产品苄达赖氨酸滴眼液的基本面上来。根据我国老龄工作委员会公室相关人员的预测,到2020年、2030年、2040年,我国60岁及以上人口的数量分别达到2.61亿人、3.56亿人和4亿人。而白内障作为中老年群体的常见病之一,在60岁至89岁人群中,白内障发病率高达80%。因此,在我国老龄化进程加快及白内障发病率的逐年递增的同时,老年病用药需求量持续保持,预计我国白内障用药市场仍将稳步发展。 真正严峻的是第一季度报。莎普爱思在财报中明确表示,其2020年第一季度营收为6789万元,同比下降53.77%,归属股东净利润41.7万元,同比下降高达97.86%。2020年全年,公司预计实现营收5.05亿元,归属股东净利润2280万元。 这一下降幅度堪称惊悚,但也确实是非战之罪。众所周知,2020年疫 情黑天鹅一度导致经济停摆,众多上市公司很难再交出一份亮眼的答卷。而莎普爱思虽然归属于医疗版块,但公司并不涉及口罩、呼吸机等防 疫物资的生产。虽然在复工初期莎普爱思紧急调整生产线,增加大输液、固体制剂头孢以及消毒剂的生产,但杯水车薪之下,很难对第一季度财报起关键作用。 莎普爱思在财报中也着重提及了这一点,认为对医药行业来说,新 冠 肺 炎疫 情会对与防 疫密切相关医药企业构成利好,但对于更多的其他类医药企业来说,长期来看,疫 情会导致总体就诊人数下降、药物用量减少、物流受阻、复工延迟、部分原材料涨价、人力成本上升、市场推广受阻等不利局面,进而可能影响其全年的经营业绩。 在这一背景下,莎普爱思“2020年全年,公司预计实现营收5.05亿元,归属股东净利润2280万元”的底气又从何而来? 这同样要归结于公司拳头产品苄达赖氨酸滴眼液的基本面上来。根据我国老龄工作委员会公室相关人员的预测,到2020年、2030年、2040年,我国60岁及以上人口的数量分别达到2.61亿人、3.56亿人和4亿人。而白内障作为中老年群体的常见病之一,在60岁至89岁人群中,白内障发病率高达80%。因此,在我国老龄化进程加快及白内障发病率的逐年递增的同时,老年病用药需求量持续保持,预计我国白内障用药市场仍将稳步发展。  此外,根据北京东方比特科技有限公司《中国白内障滴眼液市场研究报告》称,在我国眼科用药领域里,白内障药品市场规模相对较小;但白内障具有发病率高、患者在接受手术治疗前需持续使用较长一段时间药物进行治疗等特点,因此近九年白内障用药金额速度增长较快,年复合增长率达10.46%,高于我国眼科用药总体增长速度。2019年,我国白内障用药市场规模为26.64亿元,而莎普爱思滴眼液在我国白内障用药市场份额为21.51%,仍是药物治疗早期中老年白内障的首要选择。 这也明了,苄达赖氨酸滴眼液不论在市场占有率还是在成长潜力上,都有着不错的表现。问题的根源则是,如何解决莎普爱思品牌美誉度受损的现状、以及苄达赖氨酸滴眼液何时通过一致性评价。 莎普爱思方面最为显着的动作便是,自2018年起,公司就大幅度减少广告费用投入,较2017年同比下降了74.92%。与此同时,莎普爱思方面还大力践行公益,策划并开展全国性的大型公益活动。近两年,莎普爱思方面还陆续开展了“暖冬行动”、“春风行动”、“一封家书”、“点睛中国关注白内障中国行”、“看清美好”等一系列大型公益项目。 而在一致性评价上,莎普爱思方面也在积极推动相关工作的进展。自2016年6月正式启动苄达赖氨酸滴眼液的一致性评价工作以来,截至2019年12月,该项目已经推进至临床试验阶段。同时莎普爱思方面也表示,公司将在不晚于2020年12月31日前,向国家食品药品监督管理总局以及浙江省食品药监督管理局递交一致性评价相关结果。 目前来看,2020年将是莎普爱思所面临的最大关卡。这也是自2017年陷入自媒体风波、股价腰斩之后,这家公司第一次有望走出泥沼,重拾上升之势。 此外,根据北京东方比特科技有限公司《中国白内障滴眼液市场研究报告》称,在我国眼科用药领域里,白内障药品市场规模相对较小;但白内障具有发病率高、患者在接受手术治疗前需持续使用较长一段时间药物进行治疗等特点,因此近九年白内障用药金额速度增长较快,年复合增长率达10.46%,高于我国眼科用药总体增长速度。2019年,我国白内障用药市场规模为26.64亿元,而莎普爱思滴眼液在我国白内障用药市场份额为21.51%,仍是药物治疗早期中老年白内障的首要选择。 这也明了,苄达赖氨酸滴眼液不论在市场占有率还是在成长潜力上,都有着不错的表现。问题的根源则是,如何解决莎普爱思品牌美誉度受损的现状、以及苄达赖氨酸滴眼液何时通过一致性评价。 莎普爱思方面最为显着的动作便是,自2018年起,公司就大幅度减少广告费用投入,较2017年同比下降了74.92%。与此同时,莎普爱思方面还大力践行公益,策划并开展全国性的大型公益活动。近两年,莎普爱思方面还陆续开展了“暖冬行动”、“春风行动”、“一封家书”、“点睛中国关注白内障中国行”、“看清美好”等一系列大型公益项目。 而在一致性评价上,莎普爱思方面也在积极推动相关工作的进展。自2016年6月正式启动苄达赖氨酸滴眼液的一致性评价工作以来,截至2019年12月,该项目已经推进至临床试验阶段。同时莎普爱思方面也表示,公司将在不晚于2020年12月31日前,向国家食品药品监督管理总局以及浙江省食品药监督管理局递交一致性评价相关结果。 目前来看,2020年将是莎普爱思所面临的最大关卡。这也是自2017年陷入自媒体风波、股价腰斩之后,这家公司第一次有望走出泥沼,重拾上升之势。

|