|

|

泰康人寿泰多倍重疾险正式上线 多次多倍赔付实现终身保障

楼主

来源:sunny@kw12274062 7/2/2020 10:38:00 PM

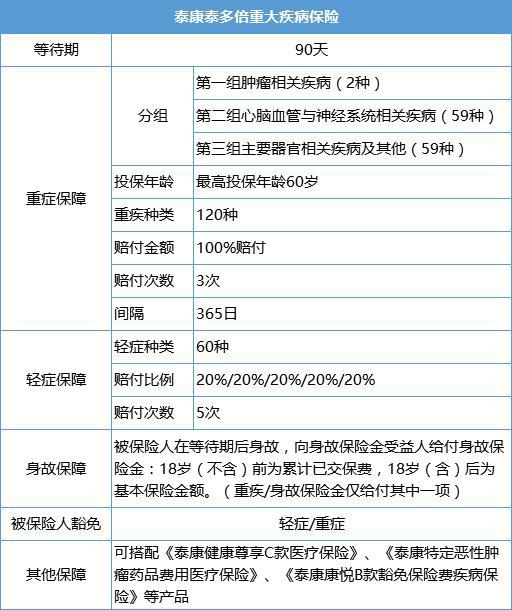

近日,泰康人寿上线了一款重疾险产品《泰多倍重大疾病保险》,该款重疾险产品聚焦大众重疾保障核心诉求,主打多次多倍赔付,轻症重疾皆可豁免,全面病种覆盖终身保障,对于后疫 情时代其他保险平台以重疾险产品满足大众健康保障需求有着重要借鉴意义。

“泰康泰多倍”是一款重疾分组多次给付的终身重疾保险,涵盖60种轻症、120种重疾,包含轻症、重疾、身故、轻症豁免、重疾豁免五大保障。其中,轻症不分组,最多可赔五次;重疾分三组,每组赔一次,最多可赔三次,轻症和重疾合计最高可赔付基本保额的4倍。 1、关注长寿时代重疾,最多8次赔付保障终身 顶级医学期刊《柳叶刀》的研究显示,到2040年,中国人寿命将超过80岁。随着长寿时代的到来,人们患大病的概率将随着寿命的增长而提升。流行病学统计数据也表明,癌症的发病率随年龄的增长而提高,而且是呈几何级数提高,是年龄的3次方、4次方甚至5次方。 与此同时,随着医学的进步,癌症等重疾的存活率越来越高,人的一生罹患多次重疾的几率也随之增加。此外,由于患病后,免疫力等身体各方面机能的下降,得过重疾的患者二次患病的几率比一般健康的人要高。投保单次赔付重疾险的消费者,一旦不幸罹患重疾获得理赔后,再次罹患重疾的风险增加,却很难再投保重疾险产品。 在此背景下,泰康人寿察觉长寿时代下消费者的重疾保障需求,推出“泰康泰多倍”。这款终身重疾险产品轻症和重疾合计最多可赔8次,还包含身故责任,让消费者能够享受到更全面的保障。 2、最高赔付4倍基本保额,解决高花费与零收入两难 国家癌症中心2019年公布的全国癌症统计数据显示,随着恶性肿瘤发病数持续上升,我国每年所需的相关医疗花费超过2200亿元。与此同时,《2019全球医疗趋势》报告显示,2019年全年中国医疗通胀率在10.2%左右,是整体经济通胀率的4.25倍。 除了医治花费巨大,罹患重大疾病还会导致患者因不能工作失去收入,而且还需要长期的院外治疗或康复治疗。比如癌症,出院后还需要不定期地购买药物进行持续治疗;再比如脑梗,则需要漫长的康复治疗。 这时“泰康泰多倍”赔付额度高、次数多的优势就凸显了出来,其轻症和重疾合计最多可赔付基本保额的4倍,不仅很好地弥补了患者的损失和花费,让患者能够安心养病和享有高质量的康复治疗,而且在医药费不断上涨的未来,被保险人也更有底气与病魔进行抗争。 3、轻症重疾双豁免,人性化设计让被保险人专注治疗 用户在患重病时收入缺失,还会面临着无法交保费而导致保单失效,或是急于回归工作岗位缺少康复治疗等困境。针对被保险人面临的保费压力,“泰康泰多倍”还包含了被保险人轻症重疾双豁免的保障。被保险人初次确诊轻症/重疾后,给付第一次轻症/重大疾病保险金,同时豁免保险合同剩余的各期保险费,赔付后合同继续有效。 值得一提的是,轻症保险金给付后,重疾保险金并不会因此减少,未来仍可获得重疾基本保额赔付。此外,如被保险人不幸两次罹患保单内定义的轻症,只要罹患的轻症疾病以前没有发生过就可赔付,并且两次赔付之间无需间隔期。 4、避免癌症赔后其他疾病无保障,科学分组重疾 国家统计局最新数据显示,恶性肿瘤是导致死亡的第一大杀 手,常见的肺癌、胃癌、白血病等均属于恶性肿瘤。另一方面,医学的进步也使得罹患恶性肿瘤后的存活率越来越高,因此单次赔付的重疾险保障就不够全面了。 事实上,分组多次赔付重疾险是目前的主流,但许多分组多次赔付的重疾险都将恶性肿瘤与其他重疾列为一组,这样就会出现被保险人得了恶性肿瘤后,再得其他疾病无法得到赔付的情况。为了切实保障被保险人的利益,“泰康泰多倍”将2种肿瘤相关疾病单独列为一组,保障更加科学也更加人性化。 与此同时,作为一款分组多次赔付的重疾险,“泰康泰多倍”在价格方面也具有很大的优势。例如30岁男性保30万基本保额,选择15年交按月交保费的方式,每月保费1151.24元,性价比十分优秀。 “泰康泰多倍”是一款重疾分组多次给付的终身重疾保险,涵盖60种轻症、120种重疾,包含轻症、重疾、身故、轻症豁免、重疾豁免五大保障。其中,轻症不分组,最多可赔五次;重疾分三组,每组赔一次,最多可赔三次,轻症和重疾合计最高可赔付基本保额的4倍。 1、关注长寿时代重疾,最多8次赔付保障终身 顶级医学期刊《柳叶刀》的研究显示,到2040年,中国人寿命将超过80岁。随着长寿时代的到来,人们患大病的概率将随着寿命的增长而提升。流行病学统计数据也表明,癌症的发病率随年龄的增长而提高,而且是呈几何级数提高,是年龄的3次方、4次方甚至5次方。 与此同时,随着医学的进步,癌症等重疾的存活率越来越高,人的一生罹患多次重疾的几率也随之增加。此外,由于患病后,免疫力等身体各方面机能的下降,得过重疾的患者二次患病的几率比一般健康的人要高。投保单次赔付重疾险的消费者,一旦不幸罹患重疾获得理赔后,再次罹患重疾的风险增加,却很难再投保重疾险产品。 在此背景下,泰康人寿察觉长寿时代下消费者的重疾保障需求,推出“泰康泰多倍”。这款终身重疾险产品轻症和重疾合计最多可赔8次,还包含身故责任,让消费者能够享受到更全面的保障。 2、最高赔付4倍基本保额,解决高花费与零收入两难 国家癌症中心2019年公布的全国癌症统计数据显示,随着恶性肿瘤发病数持续上升,我国每年所需的相关医疗花费超过2200亿元。与此同时,《2019全球医疗趋势》报告显示,2019年全年中国医疗通胀率在10.2%左右,是整体经济通胀率的4.25倍。 除了医治花费巨大,罹患重大疾病还会导致患者因不能工作失去收入,而且还需要长期的院外治疗或康复治疗。比如癌症,出院后还需要不定期地购买药物进行持续治疗;再比如脑梗,则需要漫长的康复治疗。 这时“泰康泰多倍”赔付额度高、次数多的优势就凸显了出来,其轻症和重疾合计最多可赔付基本保额的4倍,不仅很好地弥补了患者的损失和花费,让患者能够安心养病和享有高质量的康复治疗,而且在医药费不断上涨的未来,被保险人也更有底气与病魔进行抗争。 3、轻症重疾双豁免,人性化设计让被保险人专注治疗 用户在患重病时收入缺失,还会面临着无法交保费而导致保单失效,或是急于回归工作岗位缺少康复治疗等困境。针对被保险人面临的保费压力,“泰康泰多倍”还包含了被保险人轻症重疾双豁免的保障。被保险人初次确诊轻症/重疾后,给付第一次轻症/重大疾病保险金,同时豁免保险合同剩余的各期保险费,赔付后合同继续有效。 值得一提的是,轻症保险金给付后,重疾保险金并不会因此减少,未来仍可获得重疾基本保额赔付。此外,如被保险人不幸两次罹患保单内定义的轻症,只要罹患的轻症疾病以前没有发生过就可赔付,并且两次赔付之间无需间隔期。 4、避免癌症赔后其他疾病无保障,科学分组重疾 国家统计局最新数据显示,恶性肿瘤是导致死亡的第一大杀 手,常见的肺癌、胃癌、白血病等均属于恶性肿瘤。另一方面,医学的进步也使得罹患恶性肿瘤后的存活率越来越高,因此单次赔付的重疾险保障就不够全面了。 事实上,分组多次赔付重疾险是目前的主流,但许多分组多次赔付的重疾险都将恶性肿瘤与其他重疾列为一组,这样就会出现被保险人得了恶性肿瘤后,再得其他疾病无法得到赔付的情况。为了切实保障被保险人的利益,“泰康泰多倍”将2种肿瘤相关疾病单独列为一组,保障更加科学也更加人性化。 与此同时,作为一款分组多次赔付的重疾险,“泰康泰多倍”在价格方面也具有很大的优势。例如30岁男性保30万基本保额,选择15年交按月交保费的方式,每月保费1151.24元,性价比十分优秀。  此外,选择“泰康泰多倍”重疾险,还可以搭配泰康人寿的中高端医疗险《泰康健康尊享C款医疗保险》、《泰康特定恶性肿瘤药品费用医疗保险》,生病住院全覆盖,健康保障更加全面。如果投保人与被保险人不一致,还可以增加豁免保费险《泰康康悦B款豁免保险费疾病保险》,不用担心万一投保人出事无法交保费导致被保险人失去保障,买保险更放心。 近年来,随着部分重疾发病率持续提升,大众越发重视选择一份合适的重疾险防患于未然。泰康人寿秉承“保险姓保”的原则,围绕用户重疾现状以及产品需求推出“泰康泰多倍”重疾险,能够有效帮助防范重疾风险,或将受到市场的更多关注。 此外,选择“泰康泰多倍”重疾险,还可以搭配泰康人寿的中高端医疗险《泰康健康尊享C款医疗保险》、《泰康特定恶性肿瘤药品费用医疗保险》,生病住院全覆盖,健康保障更加全面。如果投保人与被保险人不一致,还可以增加豁免保费险《泰康康悦B款豁免保险费疾病保险》,不用担心万一投保人出事无法交保费导致被保险人失去保障,买保险更放心。 近年来,随着部分重疾发病率持续提升,大众越发重视选择一份合适的重疾险防患于未然。泰康人寿秉承“保险姓保”的原则,围绕用户重疾现状以及产品需求推出“泰康泰多倍”重疾险,能够有效帮助防范重疾风险,或将受到市场的更多关注。

|